10月份,國內多地新冠肺炎疫情反復,受其影響,我國鋼材市場消費依舊偏弱,鋼材市場震蕩低迷,整體價位已降至2020年水平。另據(jù)前三季度國家統(tǒng)計局數(shù)據(jù),我國鋼鐵行業(yè)噸鋼利潤僅為40元,創(chuàng)2010年以來新低。那么,今年前10個月鋼鐵行業(yè)運行狀況如何?釋放出哪些關鍵信號?本文將結合相關數(shù)據(jù)進行深入分析。

前10個月國內鋼材市場弱勢運行為主

截至10月31日,螺紋鋼(HRB400E,φ20毫米)價格為3883元/噸,為自2020年11月9日以來的最低值,今年初以來的極值(最低值相對于最高值)跌幅為25.0%;高線(φ6.5毫米)極值跌幅為23.8%;中厚板(普碳,20毫米)極值跌幅為26.0%;冷軋板(1.0毫米)極值跌幅為23.8%;熱軋板(3.0毫米)跌幅最大,達29.1%。綜合來看,今年前10個月,我國五大類鋼材平均極值跌幅達到25.5%。

1月—10月份,受下游房地產和基建行業(yè)需求偏弱的影響,國內鋼材市場整體弱勢運行。從五大類鋼材品種前10個月的平均價格走勢上看,螺紋鋼(HRB400E,φ20毫米)均價為4576元/噸,較2021年平均價格下降9.5%;高線(φ6.5毫米)均價為4962元/噸,較2021年平均價格下降8.3%;中厚板(普碳,20毫米)均價為4783元/噸,較2021年平均價格下降11.7%;熱軋板(3.0毫米)均價為4665元/噸,較2021年平均價格下降13.8%;冷軋板(1.0毫米)均價為5109元/噸,較2021年平均價格下降15.4%。綜合看,前10個月我國五大類鋼材年化平均價格較2021年平均價格下降11.7%。

另據(jù)統(tǒng)計,1月—10月份,我國鋼坯(Q235)平均市場價格為4193元/噸,與螺紋鋼之間的價差僅為383元/噸。而根據(jù)2022年以來的數(shù)據(jù)推算,我國螺紋鋼與鋼坯之間的價差若小于330元/噸,鋼鐵企業(yè)則陷入虧損狀態(tài)。從市場數(shù)據(jù)上看,10月份,我國螺紋鋼均價與鋼坯價差為460元/噸,而9月份的數(shù)值為453元/噸。再根據(jù)國家統(tǒng)計局的數(shù)據(jù)計算,9月份鋼鐵工業(yè)實現(xiàn)扭虧158.5億元,由此預計鋼鐵行業(yè)10月份成績單或接近“及格”。不過,即使樂觀估計,我國鋼鐵行業(yè)2022年全年的利潤總額也難超800億元。若考慮全年鋼產量保持10億噸以上,2022年全年的噸鋼利潤或難超80元/噸,為歷史次低值,僅高于2015年周期低谷時的水平。

從2022年以來的鋼材價格運行曲線上看,截至10月31日,我國五大類鋼材價格已經跌破今年初以來的低點,由于后期市場情緒仍以看跌為主,鋼材價格易跌難漲。

前三季度累計噸鋼利潤創(chuàng)2010年以來新低

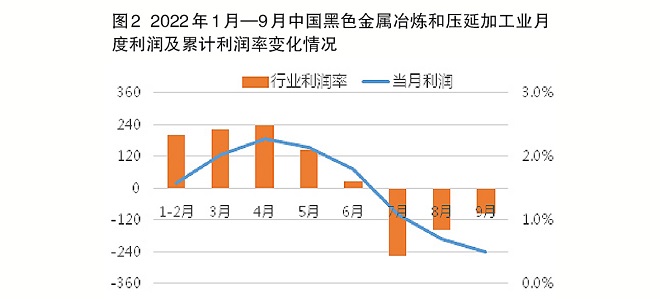

根據(jù)國家統(tǒng)計局公布的數(shù)據(jù),2022年前三季度,我國黑色金屬冶煉和壓延加工業(yè)實現(xiàn)營業(yè)收入66177.7億元,利潤為313.0億元,其中利潤值較1月—8月份累計利潤值(410.5億元)下降97.5億元、較1月—7月份累計利潤值(569.0億元)下降256億元、較上半年累計利潤值(826.1億元)下降513.1億元。據(jù)國家統(tǒng)計局數(shù)據(jù)計算(見圖2),今年1月—9月份,我國黑色金屬冶煉和壓延加工業(yè)累計利潤率僅為0.5%,較2021年同期下降91.5%。

1月—9月份,我國黑色金屬礦采選行業(yè)共實現(xiàn)營業(yè)收入3747.7億元,實現(xiàn)營業(yè)利潤523.1億元,行業(yè)利潤率達14.0%,累計利潤因行業(yè)整體弱勢運行的原因同比下降28.1%。經合并計算,前三季度,我國黑色金屬行業(yè)整體利潤僅為836.1億元,較上半年1232.5億元的利潤值縮水396.4億元,同比下降81%。1月—9月份,黑色金屬礦業(yè)總體利潤率僅為1.2%。

從噸鋼利潤上看(見圖3),2022年1月—9月份,在鋼材價格相對疲軟且以鐵礦石和焦炭為主的原料價格相對偏高的形勢下,根據(jù)國家統(tǒng)計局公布的前三季度我國累計鋼產量78083萬噸的數(shù)據(jù)計算,前三季度累計噸鋼利潤僅為40元,為2010年以來的最低點。

從國家統(tǒng)計局公布的產量數(shù)據(jù)上看,受多地疫情反復和今年夏季我國大部分地區(qū)極端高溫天氣的影響,1月—9月份,我國生鐵產量為65610萬噸,同比下降2.5%;累計產鋼78083萬噸,同比下降3.4%;累計日產鋼286.02萬噸。按此計算,今年全年鋼產量仍將在10.4億噸左右,與2021年基本持平。

普氏鐵礦石價格指數(shù)跌破前期支撐位

10月份,普氏鐵礦石價格延續(xù)了9月的震蕩下行走勢,并于10月末連續(xù)跌破前期86美元/噸的支撐位和2020年以來79.8美元/噸的最低價位,下探至79.5美元/噸(見圖4)。

1月—10月份,受鋼材價格下行影響,普氏鐵礦石價格“前高后低”的震蕩下跌行情明顯,尤其在7月后伴隨著人民幣超10%的貶值,普氏價格連續(xù)3次下探86美元/噸的支撐位后向下突破(見圖5)。

前10個月,普氏鐵礦石價格指數(shù)年化平均值為124美元/噸,較2021年平均價格下降22%,而同期人民幣匯率降幅超過12%,不計人民幣匯率影響的礦價實際降幅小于10%。如此對比看,1月—10月份,我國進口鐵礦石價格跌幅小于同期鋼材價格跌幅。

根據(jù)海關總署公布的數(shù)據(jù)(見圖6),10月份,我國進口鐵礦石9497.5萬噸,月均進口價格約為96.8美元/噸;1月—10月份累計進口鐵礦石9.17億噸,累計平均進口價格約為121.3美元/噸。按1月—10月份我國平均進口鐵礦石數(shù)量推算,全年鐵礦石進口總量將自2016年后首次跌破11億噸,但年均進口單價預計在120美元/噸左右,較2016年的平均進口價格依然翻了一番。

鋼、礦利潤分布嚴重失衡

根據(jù)前三季度我國黑色金屬冶煉壓延及加工業(yè)利潤,以及當期鐵礦石、焦炭、硅錳等原料的平均價格、進口數(shù)量等數(shù)據(jù),再結合鐵水、粗鋼、鋼材各環(huán)節(jié)的完全成本數(shù)據(jù),可推導出2022年下半年以來,中國鋼鐵行業(yè)利潤始終圍繞盈虧平衡線上下波動。從表1可以清晰看出,前三季度,進口鐵礦石依然利潤豐厚,實現(xiàn)毛利折合人民幣約5260億元,而鋼鐵冶煉環(huán)節(jié)的利潤只有約310億元,毛利分布比例幾近17∶1。中國鋼鐵全行業(yè)利潤不到以四大礦為主的海外鐵礦公司利潤的6%。

鋼、礦市場“牛轉熊”

從五大類鋼材品種整體價格運行態(tài)勢上看(見圖7),我國鋼材價格目前已經回落至2020年整體水平,而且價格已經跌破2016年以來的長期價格平均線(即長期價格的50分位線)。從這一點上看,新冠肺炎疫情影響因素對鋼材市場價格的影響正逐漸退去,結合鋼材價格的長周期運行曲線看,我國鋼材市場行情有逐漸對接疫情前水平的可能。同時,考慮到下游消費市場持續(xù)低迷的情況,可以說自2020年以來的疫情突發(fā)因素帶來的鋼材市場“牛市”行情已出現(xiàn)周期性“牛轉熊”信號。

從普氏鐵礦石價格指數(shù)的長期曲線上看(見圖8),目前鐵礦石價格已經突破2015年以來逐漸抬升的價格底部趨勢線(如圖8實線長箭頭所示,若礦價在此之上,基本屬于牛市通道)并逐漸回落至價格“牛轉熊”區(qū)間(如圖8虛線長箭頭所示,若礦價在此線之下,基本屬熊市特征)。從這一點上看,鐵礦石價格也已經發(fā)出強烈的“牛轉熊”信號,未來鐵礦石市場震蕩幅度將加劇。

鋼鐵企業(yè)經營面臨考驗

從全球來看,全球經濟發(fā)展的不確定因素不斷增加,我國經濟發(fā)展面臨的外部環(huán)境日益復雜。從國內經濟發(fā)展態(tài)勢看,多地頻發(fā)的新冠肺炎疫情及極端惡劣天氣,加上冬季來臨后北方房地產、基建項目陸續(xù)停工,我國鋼材消費端短期內需求減弱的問題將愈加突出。

綜合以上分析,筆者認為,在近期鋼材市場、鐵礦石市場“牛轉熊”的情況下,短期內鋼、礦市場的價格波動將不斷加劇。在下游鋼材需求持續(xù)趨弱造成鋼鐵行業(yè)經營壓力不斷增大的情況下,我國鋼鐵企業(yè)乃至包含鐵礦石生產企業(yè)在內的黑色金屬行業(yè)的整體經營狀況將面臨極大的考驗,鋼鐵生產企業(yè)要高度警惕市場風險。(左更)

(文中數(shù)據(jù)來源于國家統(tǒng)計局、五礦經研院、普氏鐵礦石價格指數(shù))