程鵬

回顧2024年7月份鐵礦石價格表現及交易邏輯,弱現實引導鐵礦石價格走弱,螺紋鋼拋售加劇價格回落,鐵礦石價格呈現先揚后抑走勢。7月初延續6月下旬的超跌反彈走勢,鐵礦石價格短暫沖高。

一方面是部分一線城市房屋成交量環比大幅回升,提振市場對于房地產回暖的信心;另一方面是市場對7月份重要會議存在政策增量預期。隨著市場預期落空,鐵礦石價格見頂回落并持續下挫,黑色系交投重心回歸整體偏弱的基本面,7月中旬貿易商集中拋售舊標螺紋鋼加劇市場悲觀情緒,鋼企利潤迅速收縮導致鐵礦石需求見頂,鐵礦石自身供需寬松,價格整體跟隨鋼材價格下行。7月份普氏62%鐵礦石價格指數月度均值為105.94美元/噸,環比下跌0.5%,同比下跌5.8%。

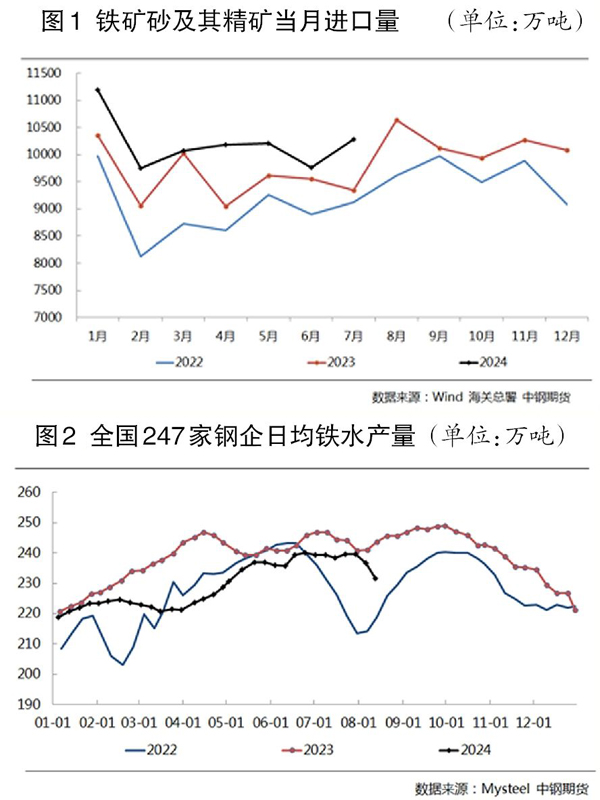

供應方面,7月份澳大利亞鐵礦石發運量季節性回落,巴西方面鐵礦石發運量保持較高水平,受澳大利亞發運量回落影響,到港量出現階段性下降;8月份澳大利亞、巴西鐵礦石發運量有環比回升預期。非主流礦受礦價下跌影響,發運量環比回落,7月份非主流礦周均發運量環比下降8.1%。根據海關數據,7月份,我國鐵礦石進口量為10281.3萬噸,環比增加520.3萬噸,同比增加223.2萬噸。1月—7月份,我國鐵礦石進口量為71377.4萬噸,同比增加4481.99萬噸。

2024年第2季度,四大礦山保持發運增長態勢,發運量同比增速為2.38%,環比保持兩位數以上的增幅。根據四大礦山年度產銷目標及當前產量情況預估,2024年下半年四大礦山產量為58405萬噸,同比基本持平,環比增幅為6.8%。根據以往發往中國的鐵礦石比例折算,預計2024年下半年四大礦山發往中國的鐵礦石環比增量為2550萬噸。

國產礦方面,由于去年同期的基數較低,2024年上半年國產礦產量增速較快,上半年國內鐵礦石的增量主要來自新礦山投產及在產礦山的高產能利用率。但7月份由于鐵礦石價格跌幅較大且跌速較快,國產礦企業開工率出現大幅下滑。相關機構調研數據顯示,1月—6月份全國433家礦山企業國產鐵精粉累計產量為14968.5萬噸,同比增加761.7萬噸。截至7月26日,全國186家礦山企業產能利用率為58.7%,同比下降6.67個百分點。當前礦價已經觸及國產礦邊際生產成本,疊加國內鐵資源開發計劃持續推進,預計2024年8月份國產礦產量進一步下滑空間偏小,或維持當前偏低產量。

綜合來看,7月份全球鐵礦石發運量整體呈季節性回落趨勢,其中主流礦山季節性發運量回落,后期有回升周期。受礦價快速下跌至邊際成本影響,當前國產礦產量和非主流礦發運量已經出現較大程度下滑,預計8月份主流礦供給將低位回升,但非主流礦和國產礦供應將保持低位,供應水平由前期高供應回落至中位水平,供給端壓力將有所減小。

需求方面,7月份鐵水產量維持高位,鋼企日耗接近去年同期且持續高位,鋼企基本上采取按剛需補庫的策略,進入7月下旬,鋼企盈利面大幅收窄,鋼企虧損加重,采購趨于謹慎。短期鐵水產量自高位回落,原因是在舊標螺紋鋼拋壓、終端需求偏弱及銷售不暢等因素的共同作用下,鋼企虧損范圍擴大,部分鋼企主動減產以確保新舊螺紋鋼國標平穩過渡,短期鐵水產量進入下降周期。

截至8月9日,據相關機構調研,全國247家鋼企高爐開工率為80.21%,周環比下降1.07個百分點,同比下降3.59個百分點;高爐煉鐵產能利用率為87.02%,周環比下降1.85個百分點,同比下降4.01個百分點;鋼企盈利面為5.19%,周環比縮窄1.30個百分點,同比縮窄56.28個百分點;高爐日均鐵水產量為231.70萬噸,周環比下降4.92萬噸,同比下降11.90萬噸。8月份國內需求增速同比下滑且鋼企減產意愿較強,國內鐵礦石供需關系或持續惡化。

近期鐵礦石現實端和預期端均偏弱,價格不斷走低,遠月價格已經觸及非主流礦山和國產礦邊際成本。一方面,需求見頂回落,主要受舊標螺紋鋼現貨拋售影響,鋼企利潤大幅下滑并進入虧損,多家鋼企因為新舊國標平穩過渡、虧損加劇及銷售不佳而主動停減產,預計鐵水產量將開啟下降周期;另一方面,外礦供給量出現階段性下滑,中期供給量增加的預期尚未改變,7月份屬于澳大利亞礦山季節性發運淡季,低發運量已在近期到港量上有所體現,近期港口庫存受低到港量影響出現階段性去庫存,預期到港量會觸底回升,港口去庫存持續性不強,后期需關注低價格是否會對非主流礦和國產礦供給造成壓力。由于自身供需寬松格局不改,鐵礦石價格整體跟隨鋼材價格運行,當前供需及宏觀面均無明顯的向上驅動,預期短期鐵礦石價格以偏弱運行為主。

《中國冶金報》(2024年08月15日 03版三版)