本報首席專欄作家 李擁軍

工商行政管理部門將企業(單位)登記注冊的類型分為18類,國家統計局對這18類企業做到了分類統計。國家統計局根據企業實收資本中某種經濟成分的出資人的實際投資情況,或出資人對企業資產的實際控制、支配程度,將企業控股情況分為國有及國有控股、集體控股、私人控股、中國港澳臺商控股、外商控股和其他6類。在此基礎上,國家統計局對國有及國有控股企業、集體企業、私營企業、外商及中國港澳臺商投資企業等不同所有制企業進行了分類匯總。自2019年起,國家統計局不再發布集體企業的經營數據(主要源于多年來集體企業利潤總額占整個工業利潤總額的比重不足1%),而其他3類企業(國有及國有控股企業、私營企業、外商及中國港澳臺商投資企業)各年利潤總額占整個工業利潤總額的比重均超過了25%。因此,2019年1月~10月份合計占比達82.18%,本文僅對國有及國有控股企業、私營企業、外商及中國港澳臺商投資企業等3類企業的利潤總額情況進行分析。

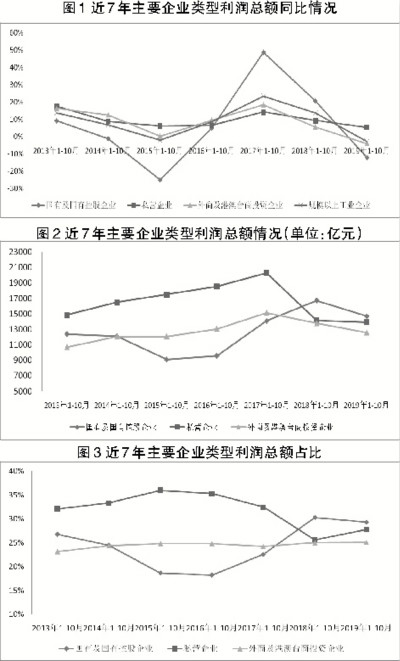

近7年3類企業利潤情況

●國有及國有控股企業利潤增速波動大,利潤規模依然可觀

對國有及國有控股企業、私營企業、外商及中國港澳臺商投資企業近7年利潤總額同比增速進行對比分析(見圖1)可知:國有及國有控股企業利潤增速的波動幅度明顯高于其他兩類企業。比如,國有及國有控股企業利潤增速最大值為2017年的48.7%,最小值為2015年的-25%,最大值與最小值之間相差73.7個百分點;私營企業利潤增速最大值為2013年的17.5%,最小值為2019年的5.3%,最大值與最小值之間相差12.2個百分點;外商及中國港澳臺商投資企業利潤增速最大值為2017年的18.5%,最小值為2019年的-4%,最大值與最小值之間相差22.5個百分點。從波動幅度來看,私營企業利潤增速的穩定性明顯好于其他兩類企業。

近7年中,國有及國有控股企業有2年(2016年~2017年)的利潤增速在3類企業居于首位,另外5年則是居于末位。在其利潤增速居于首位的年份,國有及國有控股企業與其他兩類企業相比領先優勢極為顯著,即使是在領先優勢最小的2018年,國有及國有控股企業利潤增速依然領先于私營企業11.3個百分點,領先于外商及中國港澳臺商投資企業15.6個百分點。在其利潤增速居于末位的年份,國有及國有控股企業與其他兩類企業的差距亦極為顯著。在2013年、2014年、2015年、2019年,國有及國有控股企業各年利潤增速與其他兩類企業至少相差7個百分點以上,其中2015年與私營企業相差31.2個百分點,與外商及中國港澳臺商投資企業相差25.3個百分點。雖然國有及國有控股企業2016年利潤增速與其他兩類企業的差距有所縮小,但仍比私營企業低了1.8個百分點,比外商及中國港澳臺商投資企業低了4.8個百分點。

對國有及國有控股企業近7年利潤總額進行名義比較可知:國有及國有控股企業2019年1月~10月份利潤總額為1.47萬億元,雖然較2018年有所下降,名義比較卻高于其他5年(2013年~2017年),即從利潤規模名義比較的角度看,國有及國有控股企業2019年利潤規模依然可觀,屬于近7年中的較高水平。該類企業2019年利潤總額的下降,可以看作是該類企業在2017年~2018年連續兩年高速增長的基礎上,利潤規模的適度回調。據此亦可判定規模以上工業國有及國有控股企業數量沒有出現較大幅度的減少。

●關于私營企業利潤總額的辯證分析

從利潤總額持續增長的角度看,私營企業利潤總額增速連續7年正增長,其中2013年、2015年、2019年利潤總額增速高于其他兩類企業。但是如果對3類企業各年利潤總額進行名義比較,則3類企業中僅有私營企業利潤總額在同口徑比較連續7年持續增長的態勢下,2018年、2019年利潤總額名義比較卻連創新低(見圖2),如2018年私營企業利潤總額為1.41萬億元,同口徑比較增長9.3%,但與2017年名義比較減少了6154億元(名義比較降幅為-30.34%);2019年私營企業利潤總額為1.39萬億元,同口徑比較增長5.3%,較2018年名義比較減少了216.6億元(名義比較降幅為-1.53%)。

與此相對應,私營企業2018年主營業務收入與2017年名義比較減少了8.52萬億元(名義比較下降了24.13%)。但私營企業2014年~2017年利潤總額(及主營業務收入)名義比較與同口徑比較基本保持同步增長,且最大差值未超過5個百分點。私營企業2018年利潤總額(及主營業務收入)名義比較與同口徑比較出現了巨大反差,表明2018年規模以上企業中私營企業數量較2017年出現了下降,下降的規模已經影響到名義比較與同口徑比較的一致性。由于國家統計局自2019年起不再公布各類型企業的主營業務收入數據,亦未發布類似的替代性指標,故無法對私營企業2019年利潤總額、主營業務收入名義比較的情況進行對比分析。但可以初步判定私營企業2019年主營業務收入的名義比較與同口徑比較亦出現了反差。私營企業利潤總額所出現的特殊統計現象揭示了這樣一個事實:即在環保與市場的雙重壓力下,私營企業處于轉型發展的關鍵時期,一部分私營企業因生產經營方式及相關收入計算方式的調整而退出了規模以上企業行列;還有一部分私營企業因環保不達標而關停,最終退出了規模以上企業行列。私營企業數量的減少,使近兩年私營企業利潤總額同口徑比較為正增長,但是名義比較卻是下降的,而且2019年利潤規模創近7年新低。

●外商及中國港澳臺商投資企業2019年規模以上企業數量基本穩定

外商及中國港澳臺商投資企業利潤總額連續6年(2013年~2018年)同比正增長,但2019年利潤總額同比下降4%。如果對外商及中國港澳臺商投資企業利潤總額名義比較與同口徑比較進行對比,可發現二者在2018年出現了背離,突出表現是:外商及中國港澳臺商投資企業2018年1月~10月份利潤總額為1.38萬億元,國家統計局發布的同口徑增速為5.6%。但與2017年進行名義比較則減少了1330.8億元,名義降幅為-8.79%。與之相對應,外商及中國港澳臺商投資企業2018年主營業務收入名義降幅為-10.29%,即主營業務收入名義降幅與利潤總額名義降幅保持一致。這表明外商及中國港澳臺商投資企業數量在2018年出現了下降,只是企業減少的規模及數量不及私營企業。但外商及中國港澳臺商投資企業2019年利潤總額的同口徑比較為-4%,名義比較為-8.2%,二者是同步下降,而且差值有所縮小,表明外商及中國港澳臺商投資企業2019年規模以上企業數量基本穩定。

不同所有制企業利潤總額占比

近7年國有及國有控股企業利潤總額占規模以上企業利潤總額的比重基本保持在18%~31%之間,其中最高值出現于2018年,占比為30.29%(見圖3),最低值出現于2016年,占比為18.22%。國有及國有控股企業2019年利潤總額占比為29.34%,僅低于2018年。與2015年~2017年相比,最小差值亦在6.5個百分點以上,領先優勢較為明顯。表明2018年~2019年,該類企業利潤總額占比處于歷史較高水平。

私營企業利潤總額占比基本保持在25%~36%之間,其中最高值出現于2015年,占比為35.98%。最低值出現于2018年,占比為25.6%。私營企業2019年利潤總額占比為27.75%,僅低于2018年。與2013年~2017年相比,最小差值亦在4個百分點以上。進一步表明這兩年私營企業受規模以上企業數量下降的影響,在整個工業利潤占比中處于歷史較低水平。

外商及中國港澳臺商投資企業利潤總額占比基本保持在23%~26%之間,其中最高值出現于2019年,占比為25.09%。最低值出現于2013年,占比為23.13%。外商及中國港澳臺商投資企業利潤總額占比波動幅度較小,2014年~2017年連續保持在24%左右。但是近兩年卻上升至25%以上,處于歷史較高水平。

總體看,國有及國有控股企業利潤總額占比波動幅度較大,最高年份與最低年份的差值達到了12.07個百分點;其次是私營企業,最高年份與最低年份的差值達到了10.39個百分點;外商及中國港澳臺商投資企業的利潤總額占比基本穩定,最高年份與最低年份的差值僅為1.96個百分點。國有及國有控股企業2013年、2014年利潤總額占比高于外商及中國港澳臺商投資企業。而2015年、2016年的利潤總額占比與其他兩類企業產生較大差值,如2016年比私營企業低17.06個百分點,比外商及中國港澳臺商投資企業低6.57個百分點。國有及國有控股企業2018年~2019年利潤總額占比保持在30%左右,連續兩年超過了其他兩類企業。

私營企業、外商及中國港澳臺商投資企業合計利潤總額占比超過了50%,2015年曾達到60.81%,為近7年最大值。表明非公經濟至少支撐了整個工業50%以上的利潤。但2019年二者合計占比為52.84%,僅高于2018年,連續兩年處于歷史較低水平,這一方面與國有及國有控股企業利潤總額占比保持較高水平相對應,另一方面與私營企業數量下降相關聯。

不同所有制企業拉動整個工業利潤總額增長情況的分析

由于規模以上企業2018年~2019年利潤總額的同口徑比較、名義比較出現差異,因此本文從同口徑比較、名義比較兩個角度探尋近兩年不同類型企業利潤變化對整個工業利潤的影響。

經測算,規模以上企業2018年1月~10月份利潤總額同口徑增長6609.86億元。國有及國有控股企業2018年1月~10月份利潤總額同比增長2856.67億元,占整個工業利潤總額增量的比重為43.22%,較2017年提高了4.1個百分點。私營企業2018年1月~10月份利潤總額同比增長1202.41億元,占整個工業利潤總額增量的比重為18.19%,較2017年下降了3.18個百分點。外商及中國港澳臺商投資企業2018年1月~10月份利潤總額同比增量為731.92億元,占整個工業利潤總額增量的比重為11.07%,較2017年下降了8.95個百分點。據此推算,從同口徑比較角度可以明確:2018年國有及國有控股企業拉動工業利潤總額增長的主導性作用得到了進一步加強,對利潤總額增長的貢獻率比其他兩類企業之和還高出13.95個百分點。

但從名義比較的角度看,規模以上企業2018年1月~10月份利潤總額名義比較下降7239億元。其中國有及國有控股企業利潤總額名義比較增長了2626.9億元。私營企業下降了6154億元,占整個工業利潤總額名義減少量的比重為85.01%。外商及中國港澳臺商投資企業下降1330.8億元,占整個工業利潤總額名義減少量的比重為18.38%。因此從名義比較的角度看,私營企業利潤總額名義比較的下降,導致整個工業2018年利潤總額的名義下降。國有及國有控股企業利潤總額名義比較的增量沒有彌補私營企業的名義減少量。

經測算,規模以上企業2019年1月~10月份利潤總額同口徑比較下降1497.82億元。國有及國有控股企業2019年1月~10月份利潤總額同比下降2025.68億元,占整個工業利潤總額減少量的比重為135.24%。而私營企業2019年利潤總額同口徑比較為增長700.38億元,外商及中國港澳臺商投資企業2019年利潤總額同口徑比較為下降524.38億元,即從同口徑比較的角度看,國有及國有控股企業利潤的下降是整個工業利潤下降的主導性因素。

但從名義比較的角度看,規模以上企業2019年1月~10月份利潤總額名義比較下降了5060.8億元。三類企業利潤總額名義比較均為下降,其中國有及國有控股企業下降2008.5億元,占工業利潤名義減少量的比重為39.69%;私營企業下降216.6億元,占工業利潤名義減少量的比重為4.28%;外商及中國港澳臺商投資企業下降1217億元,占工業利潤名義減少量的比重為24.05%。因此,從名義比較的角度看,國有及國有控股企業、外商及中國港澳臺商投資企業共同導致整個工業2019年利潤總額的下降。

本版文章僅供交流、探討,不代表本報編輯部觀點。